һ����ҵ�ȵ�

2021��ȫ�꼰2022���ϰ���ȫ������Դ����������������

������Դ�ַ���1-8�·�ȫ��������ҵͳ������

2022��1-8��ȫ�������г������

���ҷ���ί�������ɹš�����35GWɳ��ķ�����أ�

���ġ�ʮ���塱�滮���Ŵ����ǧ�߹������

�������߷���

����ίӡ������Ϲ�����취������ԴͶ�ʲ�����������

�ϺϷ������ƶ����ܡ�̫���ܵ�Эͬ��չ

���ģ�����ɳ���ꡢ�Ĺ��������Դ�õأ���������Դ�г��õط�Χ

����ʡ��ɫ���������Ե�����̨

������ɽ֮ʯ

�����վ����ì���������ң�Ͷ���̱��ȡ�����ǰ�С�

���������塱����Դ���̿���

103�ҹ����˾��������¯��

�����ҵ��Ӧ���۸�

���ѿ���һ�������������

��ҵ�ȵ�

����01.2021��ȫ�꼰2022���ϰ���ȫ������Դ����������������

9��16�գ�������Դ�ַ���������2021���ȫ����������Դ������չ������۽����ͨ��������2021���������Դ����������������Ȩ�ء���������Դ�������ɷ�ˮ������Ȩ�ء��ص����������������Сʱ���Լ��ظ�ѹ��·�����������������Դʾ��ʡ��������ʵ�������������ݣ����Դ���Ϊ������2022���������Դ��������Ͳ������еĻ������ݡ�

����ͨ�����������2021��ȫ����������Դ����ʵ��������Ϊ24446��ǧ��ʱ��ռȫ����õ�������29.4%��ͬ�����0.6���ٷֵ㣻ȫ����ˮ���������Դ����������Ϊ11398��ǧ��ʱ��ռȫ����õ�������Ϊ13.7%��ͬ������2.3���ٷֵ㡣

�������ʷ��棬ȫ���������������98%�������������ƽ���½������صȵع������ˮƽ�������������������ͬ�ȷֱ�����2.8��5.6���ٷֵ㡣

����֮ǰ��9��6�գ�ȫ������Դ���ɼ��Ԥ�����ķ���2022�������ȫ������Դ������������������ʾ���ϰ���ȫ������Դ��������ˮƽ���崦�ں������䡣���������Ϊ95.8%��ͬ���½�0.6���ٷֵ㣻���������Ϊ97.7%��ͬ���½�0.2���ٷֵ㡣

�����ȷ��װ���Ȳ����������װ������������ۼ�װ����ģ�ֱ�ﵽ3.42��3.36��ǧ�ߡ������ȷ������װ��553��ǧ�ߣ�ͬ������3.7%���������װ��1820��ǧ�ߣ�ͬ������113.6%��

�ϰ����硢���������ռ�ȴﵽ14.9%��ͬ������2.2���ٷֵ㡣�ϰ��꣬ȫ����硢����ۼƷ������ﵽ5902��ǧ��ʱ��ͬ������17.8%��

����������Դ��������������Լ��С������ȣ���翪������������ת�ƣ����������������װ��ռȫ���������װ�����شﵽ79.5%���ֲ�ʽ���������Ҫ�����ڻ������������������������������ֲ�ʽ�������װ��ռȫ���ֲ�ʽ�������װ�����شﵽ65.8%��

�����ȣ�ȫ���ֵ���ƽ���������·����ӳʼ�С���ƣ�ƽ��ˮƽ���ܷ��������·����ӳʼ�С���ơ�

���š�����һ�������Ҵ��ͷ�������������Ŀ½������Ͷ�����°��걱�������������װ�����ؽϴ�����������ѹ����һ���Ӵ�

����02.��Դ�ַ���1-8�·�ȫ��������ҵͳ����

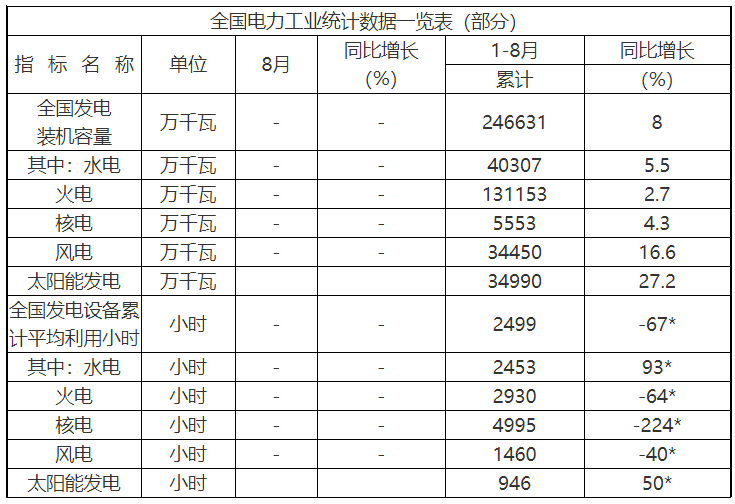

9��21�գ�������Դ�ַ���1-8�·�ȫ��������ҵͳ�����ݡ�����8�µף�ȫ������װ������Լ24.7��ǧ�ߣ�ͬ������8.0%�����У����װ������Լ3.4��ǧ�ߣ�ͬ������16.6%��̫���ܷ���װ������Լ3.5��ǧ�ߣ�ͬ������27.2%��

1-8�·ݣ�ȫ�������豸�ۼ�ƽ������2499Сʱ��������ͬ�ڼ���67Сʱ�����У����2930Сʱ��������ͬ�ڼ���64Сʱ���˵�4995Сʱ��������ͬ�ڼ���224Сʱ�����1460Сʱ��������ͬ�ڼ���40Сʱ��̫���ܷ���946Сʱ��������ͬ������50Сʱ��

1-8�·ݣ�ȫ����Ҫ������ҵ��Դ�������Ͷ��3209��Ԫ��ͬ������18.7%�����У�̫���ܷ���1025��Ԫ��ͬ������323.8%�������������Ͷ��2667��Ԫ��ͬ������10.7%��

����03.2022��1-8��ȫ�������г������

1-8�£�ȫ�����������������ۼ���֯����г�������34577.7��ǧ��ʱ��ͬ������44.3%��ռȫ����õ�������Ϊ59.8%��ͬ�����16���ٷֵ㡣���У�ȫ�������г��г��ڵ���ֱ�ӽ������ϼ�Ϊ27655.8��ǧ��ʱ��ͬ������45.2%��

8�·ݣ�ȫ������������������֯����г�������5009.3��ǧ��ʱ��ͬ������47.7%�����У�ȫ�������г��г��ڵ���ֱ�ӽ������ϼ�Ϊ3956.4��ǧ��ʱ��ͬ������49.9%��

һ��ȫ���������������Ľ������

1-8�£�ʡ�ڽ������ϼ�Ϊ27924.7��ǧ��ʱ�����е���ֱ�ӽ���26822.9��ǧ��ʱ�����̵罻��113.4��ǧ��ʱ��������������5379.2��ǧ��ʱ��������Ȩ����1024��ǧ��ʱ����������77.7��ǧ��ʱ��ʡ�佻�����ϼ�Ϊ6653��ǧ��ʱ������ʡ�����ֱ�ӽ���833��ǧ��ʱ��ʡ�����ͽ���5763.6��ǧ��ʱ������Ȩ����56.4��ǧ��ʱ��

8�·ݣ�ʡ�ڽ������ϼ�Ϊ3971��ǧ��ʱ�����е���ֱ�ӽ���3838.2��ǧ��ʱ�����̵罻��14.7��ǧ��ʱ��������������832.5��ǧ��ʱ��������Ȩ����123.9��ǧ��ʱ����������8.8��ǧ��ʱ��ʡ�佻�����ϼ�Ϊ1038.4��ǧ��ʱ������ʡ�����ֱ�ӽ���118.4��ǧ��ʱ��ʡ�����ͽ���915.5��ǧ��ʱ������Ȩ����4.5��ǧ��ʱ��

1-8�£�������������������֯���ʡ�佻�����ϼ�Ϊ6134.6��ǧ��ʱ��ͬ������43.9%���Ϸ�����������������������ۼ���֯����г�������5587.3��ǧ��ʱ��ͬ������22.7%��ռ������ȫ����õ����ı���Ϊ57.8%�����й��ݵ�������������֯���ʡ�佻�����ϼ�Ϊ518.4��ǧ��ʱ��ͬ������32.7%�����ɹŵ������������ۼ���֯����г�������1526.3��ǧ��ʱ��ͬ������27.5%��ռ������ȫ����õ����ı���Ϊ70.3%��

����ȫ�������г��г��ڵ���ֱ�ӽ������

1-8�£�ȫ�������г��г��ڵ���ֱ�ӽ������ϼ�Ϊ27655.8��ǧ��ʱ��ͬ������45.2%�����У�ʡ�ڵ���ֱ�ӽ��ף����̵硢���������������ϼ�Ϊ26822.9��ǧ��ʱ��ʡ�����ֱ�ӽ��ף����ܣ������ϼ�Ϊ832.9��ǧ��ʱ��

8�·ݣ�ȫ�������г��г��ڵ���ֱ�ӽ������ϼ�Ϊ3956.4��ǧ��ʱ��ͬ������49.9%�����У�ʡ�ڵ���ֱ�ӽ��ף����̵硢���������������ϼ�Ϊ3838.2��ǧ��ʱ��ʡ�����ֱ�ӽ��ף����ܣ������ϼ�Ϊ118.2��ǧ��ʱ��

1-8�£����ҵ��������г��ڵ���ֱ�ӽ������ϼ�Ϊ21480.2��ǧ��ʱ��ͬ������52.1%���Ϸ����������г��ڵ���ֱ�ӽ������ϼ�Ϊ4851.4��ǧ��ʱ��ͬ������24.4%���������������г��ڵ���ֱ�ӽ������ϼ�Ϊ1324.2��ǧ��ʱ��ͬ������30.5%��

����04.���ҷ���ί�������ɹš�����35GWɳ��ķ�����أ�

��ǰ�����ҷ���ί��������Դ�ַ��������ɹſⲼ��ɳĮ������˹�б�������Դ���ء�������˹�ϲ�����Դ���ء������ڸ���ɳĮ���ϲ�����Դ����ʵʩ�����ĸ�������

���ݡ����������ڿⲼ��ɳĮ������˹�б��������졢���������½�����Դ���أ����彨���ģΪ1200��ǧ�ߣ����з��400��ǧ�ߡ����800��ǧ�ߣ������ܱߵ糧�����������������ܸ�������ú�硢��ˮ������Ŀ��Ϊ֧���Ե�Դ�������ظ�ѹ�����·���λ�ڶ�����˹�У����λ�ںӱ�ʡ���ϲ�������ͳ���佨���ʹ��ܡ�ͬ����Ͽ����ǣͷ�е����ɹſⲼ��ɳĮ������˹�б�������Դ���ؽ�������

�ڿⲼ��ɳĮ������˹�ϲ��������½�����Դ���أ����彨���ģΪ1200��ǧ�ߣ����з��400��ǧ�ߡ��������800��ǧ�ߣ������ܱߵ糧�����������������ܸ�������ú�硢��ˮ������Ŀ��Ϊ֧���Ե�Դ�������ظ�ѹ�����·���λ�ڶ�����˹�У�������ж���������ͳ���佨���ʹ��ܡ�ͬ�⻪�ܼ���ǣͷ�е����ɹſⲼ��ɳĮ������˹�ϲ�����Դ���ؽ�������

���ڸ���ɳĮ���ϲ��������������Һ�ԭ���½�����Դ���أ����彨���ģΪ1080��ǧ�ߣ����з��180��ǧ�ߡ��������900��ǧ�ߣ������ܱߵ糧�����������������ܸ�������ú�硢��ˮ������Ŀ��Ϊ֧���Ե�Դ�������ظ�ѹ�����·���λ�����ľ����ڸ���ɳĮ��Ե������ں������ϵ�����ͳ���佨���ʹ��ܡ�ͬ�������Դ����ǣͷ�е������ڸ���ɳĮ���ϲ�����Դ���ؽ�������

���ա���˾�����齨��һ���˹�˾��Ϊҵ����λ��������ʵ����Դ���أ�֧����ú�硢���ͨ������λһ�塱Ҫ��

���ݴ�ǰ�����ҷ���ί��������Դ��ӡ���ġ���ɳĮ����ڡ���Į����Ϊ�ص�Ĵ��ͷ�������ع滮���ַ�������֪ͨ���ԿⲼ�롢�������͡��ڸ���͵�����ɳĮΪ�ص㣬������ɳĮ��ڵ���Ϊ���䣬�ۺϿ��Dz�ú���������滮������ͷ�������ء�

��2030�꣬�滮�����������װ��Լ4.55��ǧ�ߣ����пⲼ�롢�������͡��ڸ���͵�����ɳĮ���ع滮װ��2.84��ǧ�ߣ���ú�������滮װ��0.37��ǧ�ߣ�����ɳĮ��ڵ����滮װ��1.34��ǧ�ߡ�

��2030�꣬�Ⲽ��ɳĮ���ع滮��������Դ(������硢����ȣ���ͬ) 8100��ǧ�ߣ���������ú��1000��ǧ�ߡ�����Ը���ú��660��ǧ�ߡ��������ʹ��ܣ����ô������½����ɿ�ʡ�����ظ�ѹ������·֧�ŵ������͡�

��2030�꣬�ڸ���ɳĮ���ع滮��������Դ7700��ǧ�ߣ���������ú��1400 ��ǧ�ߡ�����Ը���ú��532��ǧ�ߡ��������ʹ��ܣ��½����ɿ�ʡ�����ظ�ѹ������·֧�ŵ������͡�

����05.ʮ���塱�滮���Ŵ����ǧ�߹������

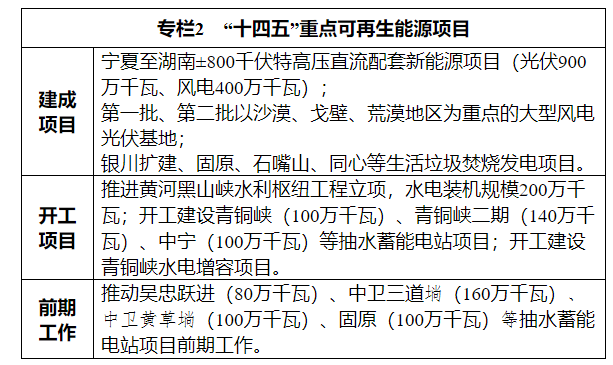

9��13�գ�������������������ӡ�������Ļ�����������Դ��չ��ʮ���塱�滮��֪ͨ��������ģ������������Դ��

���ݹ滮����ʮ���塱�ڼ䣬��������Ϊȫ�������������壬װ����ģʵ�ַ�������2025��ﵽ3250��ǧ�����ϣ�ȫ�����װ����ģ�ﵽ1750��ǧ�����ϡ�����2021�������ۼƷ��װ����ģ���������13.84GW�����14.55GW����Ԥ�ơ�ʮ���塱�ڼ䣬���������ģ��18.7GW���������3GW���ܼƷ������21.7GW��

�滮Ҫ��ּ��п����ͷֲ�ʽ�������١��������ͺ;͵��������ϵ�ԭ�������ػƵ������в��ɺ���������Դ���ƶ�ɳĮ����ڡ���Į����ú���������ͼ���ʽ����������ص���ɳ��ͷ�������±�����������Դ�������ء������ء��γ��ء������С���ͨ����ͬ���ء���ͭϿ�еȵؽ���һ������ǧ��������ء���ַ��ӷ硢����Դ���ܻ������ƣ��������÷�糡�������ؽ����⻥����վ����չ���أ��С������ݶ��ֲ�ʽ��������Ե㣬����ʵʩ���+ũҵ����ҵ����ҵ��У����������ͨ�ȷֲ�ʽ�����+�����̣���Ч����û�����Ӧ�ñ�������ʱ��չ̫�����ȷ����Ե㡣

���⣬�������ͨ����չ��硢������ִ�ũҵ����ҵ�Ȳ�ҵ���ƽ�������̬���������ڷ�����������վ�ȹ�·���ߺ������ֹ��������ʩ���ص㿪�����ܡ���硢����������Դ��ȡ���ü�����װ�����Լ��������ƶ��ɱ��½����ص��з������ܹ���ù���ϡ����������������ϵ��Ƚ���Դ���ϣ��ٽ���ҵ���ֵ���и߶�Ծ����

������ҵ���棬�ص������������ü�����������������ҵ��ʯ��ɽ���ü�����������ʯ��ɽ���¼�����ҵ���������γع�ҵ����̫��ɽ����������������ǿ��������ҵ���γ��Թ�������Ϊ���ģ��IJġ����ĺ������豸��ҵ���۷�չ��ȫ��ҵ����ϵ���������������ҵ�����ģ���������أ���������������������Դ�������ú������ҵʾ������

���߷���

����0 1.����ίӡ������Ϲ�����취������ԴͶ�ʲ�����������

9��13�գ�����ί�ٿ���������ҵ�Ϲ���������ƽ��ᣬ��������ҵ�Ϲ�����취����ʽ������������Ӫ����Ҫְ���ƶ����е�8�������������ϸҪ����2022��10��1������ʽִ�С�

����ί��ίίԱ���������̽������ƽ�����ǿ����������ҵҪ����᳹��ʵ��������ҵ�Ϲ�����취��������ץ�á�����ؼ�����ȷ���������λ��������ϯ�Ϲ����Ϊ�ؼ����ȫ������ش���ߣ�ȷ������ְ��λ���ѺϹ������Ϊ�ؼ����ڣ��ӿ콡ȫ�������ƣ�ȷ�����̹ܿص�λ���۽��ؼ�������ʵ���á������嵥����ȷ�����շ�����λ���������Ų���Ϊ�ؼ��ٴ룬��ֲ�IJ��٣�ȷ���������ĵ�λ����ǿ������ҵ�Ϲ���Ϊ�ؼ�����ͨ����Ϣ���ֶμ�ǿ��̬��⣬ȷ��Ҫ����ʵ��λ��

���ݡ������취��������������ҵӦ�����ʵ��������ϯ�Ϲ�٣��������쵼��λ��ְ�������ܷ��ɹ��ʼ��Σ�����ҵ��Ҫ�����˸���������ҵҵ��ְ�ܲ��ųе��Ϲ�����������Σ����𱾲��ž�Ӫ������Ϊ�ĺϹ���顣

������ҵӦ�����Ϲ������Ϊ�ؾ�����Ƕ�뾭Ӫ�������̣��ش��������ĺϹ�������Ӧ������ϯ�Ϲ��ǩ�֣��Ծ�������ĺϹ��������ȷ���������Υ����Ϊ��������ƣ���ȷ���η�Χ��ϸ�����������������������ʱ��չ���飬�����йع涨������Υ����Ա���Ρ����⣬���Ϲ������Ϊ���ν�����Ҫ���ݣ������������λ�Ŀ������ۡ�

��ʵ�ϣ��Խ�����������������ԴͶ��½���ս�������ԴͶ����Ŀ�ĺϹ�����ˣ���Ҫ��������Ŀ����������ʹ���Լ������ʿ��������档

һ���棬�ڽ��������Ŀ�������Դ�����˲��У�������Ŀ���϶�Ϊ·����������������ȫ������ȡ�������ʸ���߽��Ͳ�����۵ķ��գ������������չ���Ŀ�����ټ���IJ�ȷ�����ա�

��һ���棬��������Դ�õ������ս����õط�������Ҳ���ԣ���������չ�������Ŀ�������Ϲ��Ե�Ҫ��Ҳ�����ϸ�Ŀǰ���������ʵĺϹ����Ѿ���Ϊ������ϻ������һ������������

���ߣ������ѹ������ؿ����£�Ҳ��һ�����������ĺϹ�����飬����������ҵ�㼶���ʲ���ծ�ʡ��������͵ȵȡ�

���š�������ҵ�Ϲ�����취������ʽӡ������������������Դ��Ŀ��������������ĺϹ��Ի�ӭ�����Ͽ�����ˡ�

����0 2.�ϺϷ������ƶ����ܡ�̫���ܵ�Эͬ��չ

9��16�գ��Ϻ�������֯��Ա���쵼�������ȱ��˹̹������������Ԫ�����»���飬���鷢���˹���ά��������Դ��ȫ��������

����ָ����Ϊ�ٽ������Դ�г���չ��Ϊʵ��̼�к�Ŀ���ȫ��Ŭ��������Ҫ���ף��Ϻ���֯��Ա�������ƶ�������ࡢ��̼����ȫ����Ч����Դ��ϵ��ʵ����ԴƷ�ֺ���Դ��Դ��Ԫ����������ˣ��ص㷢�ӻ�ʯ��Դ�������Դ���л������ƣ�������Ҫ���������ͳ��ڹ���������Ͷ�ʡ���ǿ�������ܽ��裬��Ч�ͷų���DZ��������ȫ��������������Ӧ��ȷ����Դ��ȫ�Ϳɳ�������������̼��Դ�ɳ���Ӧ�á�

����ǿ�������ڰ���ʹ�ÿ�������Դ����Դ������ʩ��ȫ���ɿ����еĻ����ϣ�ͳ�������ƽ���Դת�ͺ���Դ��ȫ�������ƶ����ܡ�̫���ܡ�ˮ�ܡ����ܡ��������ܡ����ܡ����ܵ�Эͬ��չ��������Ӧ����Դռ������ߵ����͵���ϵͳ������Ҫ���塣

����0 3.���ģ�����ɳ���ꡢ�Ĺ��������Դ�õأ���������Դ�г��õط�Χ

9��7�գ����Ļ�����������Ȼ��Դ����������������ɳĮ��ڻ�Į���������Դ��ҵ�õر��Ϲ�����֪ͨ�����ļ������֧�ֹ��ȫ��ҵ��������ء���̼��̼��ҵʾ��������Դ��Ŀ���裬�ڸ��������ռ�滮��Ԥ�������õع�ģ�����ϲ�ҵ��չ�ռ䡣

��������ɳĮ����ڡ���Į�����������Ŀ����������ʹ��ɳĮ����ڡ���Į��δ���õػ�����ؽ������������Ŀ����ѧ����ʹ�û�Į���ݵء����������Ŀʹ��ɳĮ��δ�������صģ��Բ�ռѹ���ء����ı�ر���̬���õز��֣���ԭ�����϶���������ת������������һ����������Ŀռ��ũ�õصģ������õذ������õع��������������Ŀ���������ר��ŵĹ��������Ŀȷ��ʹ��ũ�õصģ����վ�����й������ĵ���������ũ�õ�ת�������������������õع��������ڵ�·�õؿɰ�ũ���·�õع������������ռ��һ��ũ�õصģ��ڲ��ƻ�ũҵ����������ǰ���£��ɲ��ı��õ����ʣ������������õ�����������

Ҫ�������������ù����Ŀ�õ�Ч�ʡ��������ƽ��ݶ��ֲ�ʽ�������ǧ�����Ԧ��ƻ�����ǧ���������ж���������ԭ�з��ݺ����ィ���ݶ��ֲ�ʽ���������ʩ�ģ����ڲ��ı佨��������ܸ߶ȡ������������漰��Ӱ�콨����ȫ������£����ڰ������蹤�̹滮���ɡ�����ͨ����ת�����á��а��ȷ�ʽ������ֳȦ�����������������Ϸ�����Ŀ��ֻ����ѹվ�������÷�����ʩ��������������������

�ڱ�������Դ���ײ�ҵ�õ������棬�ļ�ָ����������Դ��Ŀ�õظ�����ҵ�������ڣ���ȡ�������ڡ��������ޡ�������á����ý�Ϲ��ط�ʽ��Ӧ��ͬʱ��������Դ��ҵ�õ��г�ʹ�÷�Χ����������������Ŀ�Գ��÷�ʽ��Ӧ�����õأ����ü۸����ͬ����ҵ�õػ��ؼ�����ȷ����������;ȷ��Ϊ������ʩ�õأ����÷�ʽ��ͨ���бꡢ���������ƹ�Ӧ���أ����ؼƻ�������ͬһ�ڵ�ֻ��һ�������õ��ߵģ��ɲ�ȡЭ�鷽ʽ���أ������õ�ʹ������Ϊ25�ꡣ���⣬��������С�����Դ������Ŀ�õء��綯���������ʩ���õ����С������ֲ�����Դ��������ʩ���ɲ�ȡ�佨��ʽ���ء�

��緽����ǿ����糡���Դ��С���õ�����������

����0 4����ʡ��ɫ���������Ե�����̨

���գ������ܼ�֡�����ʡ��Դ�ַ���������ʡ��ɫ���������Ե���������̵罻�ĵ����û����۵繫˾,�乺��۸� ���̵罻�۸������ۡ�����������á������Ի����ӵȹ��ɡ�����,�����ۡ������Ի����Ӱ������йع涨ִ�С������̵罻�ĵ����û�Ӧ��ƽ�е�Ϊ���Ͼ���ũҵ���Ź��û�����ȶ����������������̯���á�

�����������£�

��һ����������Դ������ҵ��ƽ�������ļ���ʽ��������������Դ������ҵ��

�����������û����۵繫˾�����е����г��ڽ����ʸ���۵繫˾�͵����û������У�һ���û���ֱ�����������Դ������ҵ���ף������û���ͨ���۵繫˾�������ס�

��ɫ�������׳ɽ��۸��Ϊ�������۸����ɫ����Ȩ��۸������֣������г�����ͨ���г�������ʽ�γɡ�

���������۸��յ����г��ڽ��۸�ִ�У������ա����۸�+���¸������γɣ����¸�����Χ������ 20%����ɫ����Ȩ��۸������ޡ�

��ɽ֮ʯ

����0 1.�����վ����ì���������ң�Ͷ���̱��ȡ�����ǰ�С�

�ڡ�̼�к͡�̼��塱Ŀ��֧���£�����Դ��ҵӭ��ʷ��ǰ���ķ�չǰ������������ҵ��ʵ����ȴ��������۸����سɱ������ܳɱ��������������������£���ĿͶ�������ʱ�����ѹ����Ͷ���̿���ԣ�˫̼Ŀ���£������վ��Ͷ�����淴���ڽڽ��½���

1���۸����ǵ�����

2022������182mm��210mm�������δ������1.8Ԫ/W�����Ծɳ��ֳ����������ƣ�2Ԫ/W���ϵ�����б�۸�Ҳ�Dz���������а�������5.553GW�����������3GW��������У�����2Ԫ/W���ϵı��۳��֡�

��������Ͽ��˵����һ����������Ŀ���㣬�ຣ�����ܽ��ܵ���ߵ�����۸�Ϊ1.65Ԫ/W��������1.7Ԫ/W�����ɹ��Ը�һЩ����Ҳ������1.85Ԫ/W����������Ŀ�������������Լ�������ձ���硢����˰������Сʱ�������ط��á���ط��á�������ö��ڽ����������ڹ��ϼ۸����ǵ���ϵͳ�ɱ����������������ѹ���˸����ڵ�����ռ䡣�����һ���Ƴ�����ȥ�Ļ���������п���ʧȥ������Դ��������ľ�����������Ӱ�����������ҵ�����Է�չ��

2���õسɱ����ǡ������ս�

�����Ž������������������Լ�����������ߵ��ս������سɱ�ٲȻ�Ѿ���Ϊѹ�ڿ����̼��ϵ���һ����ɽ����30��60Ŀ���������Դװ��������Ծ�����ȳ��У����ֶ���ʡ�ݵĹ���õ���������2000+Ԫ/Ķ/�ꣻ�Ұ���ɽ�����ӱ���������ɽ�����㶫�����յȶ���ж���ʡ�������Ź����Ŀ�õ��ս������⡣

�������������ս��������+����Ŀʮ�ֱ�Ҫ���������ڡ����+����Ŀ�ﲻ���й��������ҵ��ũҵ��������Щ��ҵ������Ͷ����ҵ�������У����¼ӵIJ���Ч�沢û�кܺõķ��ӡ��������ҵ�Ͷ�������ص�ũҵ����ҵרҵ��˾��������Ҫ���ǵ����ݼӵ���Ʒ�������������ơ������������ͳ�����鹤�����ĸ��á�

3���䴢��������ס�������

��Ͷ���̡�����ǰ�С��Ļ��и߱���ǿ���䴢������Դ����������ס���Ȼ����Դ�䴢���Ǵ�����������������û�����Ƶ��г����۸����л��ƣ�Ŀǰǿ�����ô���ֻ�����ӳ�ʼͶ�ʳɱ���Ӱ����Ŀ�����ԡ�

����﮵�����ǣ����ܵijɱ�Ҳ����Ѹ�٣���Դ�ഢ�ܼ۸��Ѿ��ﵽ1.7-1.8Ԫ����Ŀ������ֻ��3~5%������Ŀǰ������ҵ�ӱ����������������ԣ������Դ��������û��ͳһ���������ڱȽϻ��ҡ�����Ҫ��������Դ��չ��Ҫ������м۸���ơ�

��һ���棬����Դ�����������Ҳһֱ������ս��2022��1��28�գ����ҷ���ί��������Դ�֡����ڼӿ콨��ȫ��ͳһ�����г���ϵ��ָ���������������ġ�2022��118�ţ���ȷ�������2030�꣬����Դȫ������г����ס�����ȫ������չ��ƶ�������֮������Դ�����г������������۷�������������������Դ���ڵ�����ԡ�������������ʹ���ڵ����г���������ȱ����������

����02���ġ� ���������塱����Դ���̿���

�½������������800ǧ���ظ�ѹֱ����繤��(���¼�ơ��������塱����)����4��100��ǧ��ú�������Ŀ28�����½����ܰ������������������������裬��־�š��������塱��������ú�繤����ʽ������

���������塱�������ҹ������綫�͡���Ŀ��������ֱ�����̵���Ҫ��ɲ��֣�Ҳ�ǡ��������͡�������ֱ��ͨ�������������������800��ǧ�ߣ��ֱ����½������������1��800��ǧ����վ����·������������;���½������ࡢ�������Ĵ�������5��ʡ������������Խ���ֵ��Σ�������Լ2283����Ͷ˻���վ����½������а������أ��ܶ˻���վ��������山����

������Դ��Դ�������ǹ���ǧ��ǧ��������֮һ��ú̿Ԥ����Դ������λ���½���һλ�����ҹ�Ϊ������Ŀ�ͬʱ���ģ��չ�����Դ��ú��Ĵ�����Դ���ء����̽��������ù��ܵ�������Դ��Դ���ƣ������ƽ����������͡����ӿ��½���Դ����ת������Ч�ƶ��½�����ɳĮ����ڡ���Į������������ؿ��������������塱��������Դ��ģ1420��ǧ�ߣ����л��400��ǧ�ߣ����700��ǧ�ߡ����300��ǧ�ߡ�����20��ǧ�ߣ����佨10%-20%װ���Ĵ���װ�ã�������������������͡�ͨ������ͨ������Դ���������������ӡ�

������Դ���̻����շ����ܻ���һ�廯ģʽ�������衣����Դ��Ŀ���շ��ͬ���������װ��Լ��������ʵ�������Դ������ã�ú��һ�廯��Ŀ����������߲������ŷ���ɫȼú���飬ʵ��ú̿����Ч���á��Զ��ܻ���Դ��һ�廯�ؼ������о�Ϊ���У���ַ���ú��ʹ��ܵ�վ�������ܣ�������Ԫ�������ܿ��Ʋ��ԣ���ַ���������ȡ���ȵ������ã���Ч������ģ����Դ������ڵļ�Ъ�ԺͲ��������⡣

�����塱���̽��ɺ�����ǿ�½�������һͨ������һ����ǿ�½��������������Ԥ��ÿ����������͵���400��ǧ��ʱ���ϣ������ܹ�������½���Դ��Դ����������ת�����������ͨ������ɫ��̼Ч�棬������Ч�����ҹ����ϵ����õ�������⣬�ڱ��Ϲ�����Դ��ȫ��ͬʱ��Ҳ��Ϊ�����ƽ�̼��塢̼�к������������ס�

���⣬������Ϊ��Ҫ����Դ������ʩ��Ͷ�ʹ�ģ��ҵ�����������ô�����ǿ����Ŀ�������裬�ɳ���ͷŵ���Ͷ�ʴ���ЧӦΪ���̾��û���������ơ����־������з�����Ҫ���á�

����0 3 .103�ҹ����˾��������¯

1��9����Ӫ�ճ�����

��Ӫ�շ��棬��������459.29��Ӫ���������ף�ͨ���ɷݴ�֮��Ϊ356.54��Ԫ��¡�������������ﵽ318.22��Ԫ��ͬʱ���ر�繤����Ϲ��ܡ�������Դ��TCL �л������ĿƼ�����̩��������Ӫ�ն�������100��Ԫ��ͨ���ɷݺ�¡�������Ǵ��������2��Ӫ�չ�300�ڵĹ�˾���ر�繤����Ӫ������200��Ԫ��

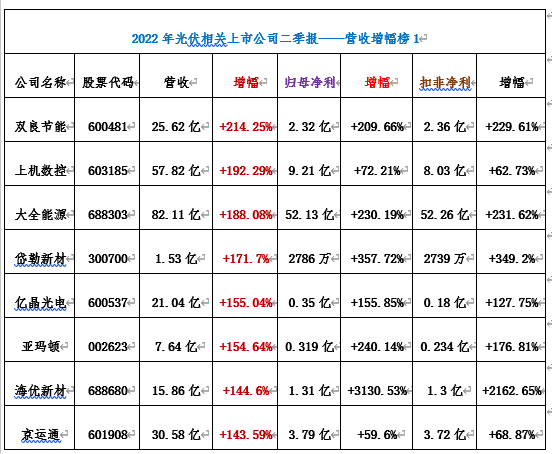

2��15�ҹ�˾Ӫ��������3λ��

Ӫ���������棬˫�����ܡ��ϻ����غʹ�ȫ��Դ����ǰ���������ֱ�Ϊ+214.25%��+192.29%��+188.08%������15�ҹ�˾������Ӫ��ͬ����������3λ��������12����ҵ�ֱ�Ϊ����²ġ��ھ���硢����١������²ġ�����ͨ���߲�ɷݡ�������Դ��ͨ���ɷݡ������ɷݡ�����ɷݡ���ɷݺ��׳����ܡ�

3����ĸ�������棬ͨ���ɷ���70.29��Ԫ�������ף����·ֱ��д�ȫ��Դ��Э�οƼ���¡�����ܡ��ر�繤����Ͽ��Դ��TCL �л�����ʢ��ҵ����̩�������������ܣ�����Ӫ�շֱ�Ϊ52.13�ڡ�38.8 �ڡ�38.17�ڡ�37.84�ڡ�24.66�ڡ�16.07 �ڡ�14.94�ڡ�11.18�ڡ�10.39�ں�9.52��Ԫ��

4��27�ҹ�˾����������3λ��

�ھ����������棬�����²��Ե���+3130.53%�������������ף��䵱����ĸ����1.31�ڣ���ɷ�ͬ����+2744.95%���Ŵδ�ϯ��ʵ�־���1986�������ɷ�����������������������Ϊ+639.93%��

����27��˾������ĸ������������3λ���������У�����ɷݡ�����²ġ���ΰ���ܡ������������ر�繤���߲�ɷݡ�����١�ͨ���ɷݡ���ȫ��Դ�������Ͻ�˫�����ܡ����鼼�����ھ���硢��ҵ�ɷݡ������ɷݡ�������Դ��STɭԴ���㽭���ܡ����¹ɷݡ������ɷݡ�Э�μ��ɡ�����ά���������ST������

5��16��Ӫ�ա�����"˫��"

��ʹ����ҵ��������������ʾ����16�ҹ�˾����Ӫ�ա�����"˫��"̬�ơ���16����ҵ�ֱ�Ϊ���弤�⡢������š�Э���ܿơ��ݼ�ΰ����������Դ���ƻ����ݡ��������졢���ƿƼ����ֿ���Ƭ����Ծ�Ƽ����������ܡ����ܵ��������ؿơ��ܻԿƼ����о��Ƽ�����˳������

6��15��"���ղ�����"

��103����ҵ�У���15����ҵ��"���ղ�����"̬�ƣ���Ӫ�������������»�����15����ҵ�ֱ��У���̩�������ϲ�A���Ƽ���̫���ܡ������Ƽ����ۿƹɷݡ��̵��������Ų����ɷݡ��ɷݡ��������ܡ�����ɷݡ���Դ�ɷݡ����չɷݡ���������

7��13���ĸ��۷Ǿ���Ϊ��

��103�ҹ�˾�У���13�ҵڶ����ȹ�ĸ��۷Ǿ�����Ϊ�������й�ĸ�Ϳ۷�����˫������10�ң��۷Ǿ���Ϊ������3�ҡ�

��ĸ�������������ص����չɷݣ�Ϊ����1.37��Ԫ������ǰ����Ƽ���1.3�ڣ������������1.17�ڣ�ST������0.67��Ԫ����Ծ�Ƽ���5492��,���ؿƿ���2916������ɷݿ���-1483��*ST���ֿ�1775��˳������523��Դ���Ŀ�11.9��3�ҹ�ĸ������Ϊ�����۷Ǿ�����Ϊ������ҵ�ֱ�ΪSTɭԴ�����¹ɷݺ͵ۿƹɷݡ�

����0 4 .�����ҵ��Ӧ���۸�

2022��9��21�յı��ۣ�������Ͷ������Ҽ۸�Ϊ RMB308/KG������������Ϊ RMB305/KG��

M10������Ƭ����ұ���ΪRMB7.53/Pc��G12������Ƭ����ұ���Ϊ RMB9.93/Pc��

M6�������Ƭ����Ҽ۸�Ϊ RMB1.27/W��M10 ����PERC���Ƭ����Ҽ۸�Ϊ RMB1.31/W��G12 ����PERC���Ƭ���±��۱����� RMB1.29/W��

355-365/430-440W�����������ұ���Ϊ RMB1.91/W��182mm ���浥��PERC����۸��210mm ���浥��PERC������۾�Ϊ RMB1.97/W��182mm ˫��˫������PERC�����210mm ˫��˫������PERC������ۼ۸�Ϊ RMB1.99/W��

2.0mm��Ĥ����岣�����¼۸�Ϊ RMB20/�O��3.2mm��Ĥ����岣��

����ұ���Ϊ RMB26.5/�O��

����0 5 .���ѿ���һ�������������

���ѿ�̫���ܵ�����Ը��ѿ��ͣ�ABX3�ͣ�������Ϊ�������ϵĵ�ء��;���̫���ܵ����ȣ����ѿ�̫���ܵ�����������ơ�һ�dzɱ��͡����ѿ�̫���ܵ��ԭ���Ϸḻ������ϡ�н���Ԫ�صĴ������ƣ�������ϵ���ߣ�1�ĺ�ȼ������ճ���90%��̫���⣬ԭ���ϳɱ��Ǵ�ͳ�����1/20������Ч�ʸߡ�Ŀǰ�����ѿ�Ƶ�ص�ʵ����Ч��Ϊ25.8%���뾧���ص�26.5%��������������ۼ���Ϊ33%�����ھ�����ص�29.4%�����ҿ��Ե����ڸ��ֵ�ز��ϱ����Ƴɸ���Ч�ĵ����ء��������Ʊ������ѿ�����Ʊ����赥һ������������ʱ�̡��ܺĵͣ������ɱ���Ϊ�����50%�����߸��˾����߳������ӵ��������ա�

���ڸ��ѿ�̫���ܵ�ؾ߱�������ŵ㣬����Դ��ҵ����ҵ������ز��֡�Ŀǰ���н���ʮ�����й�˾�����˶Ը��ѿ�̫���ܵ�ص���Ȥ��¡������Ŀǰӵ�и��ѿ����ר��20�ͨ���ɷ��ڽ�����걨���ᵽ����˾��ȫ��չ���˶Ը��ѿ�/������ص�ǰ�ؼ������о��뿪����

�����ɷ��ڻظ�Ͷ����ʱ��ʾ����˾�ĸ��ѿ�����������з��У��ֽ��ص��ڽ�������ѿ�����ƥ��ĵײ��ص��з�������ʱ�����³���عȺ�ڽ���5�·��ٿ���ҵ��˵�����ϱ�ʾ����˾���ѿ�������о���չ˳�������ڴ�����ߡ��ڴ˱����£����ѿ��صIJ�ҵ��ǰ��ҲԽ��Խ������������ҵ��������һ���������ƽ����ѿ���������

Э�ι�������ijߴ�Ϊ1m �� 2m��ȫ�����ߴ���ѿ�����Ѿ����ߣ�Ͷ����ȫ������100����������������ɽ��ɳ�������ҪӲ�����裬�ƻ�2023��Ͷ��������

�������ȫ���ģ����150���߸��ѿ�������������豸�Ѿ��볡��װ���ԣ�������ļ��Ƚ�ȫ��Ͷ������ȫ����������������Ҳ����2023���������裬�ƻ���2024����ʽͶ������2026�꽨��10���ߵIJ��ܡ�������ܸ��ѿ�̫���ܵ�������10x10c�O�ijߴ���Ч�ʳ���20%��20cm ��20c�O��Ч�ʴﵽ19.01%��30cm ��30c�O��Ч�ʴﵽ18.93%���ƻ����������ҵ�ʱ�䣬�������������Ч������20%���ϡ������ڸ������ߣ�δ�����꼫����ܽ����г��Ϲ�Ӧ����BIPV���罨�IJ�Ʒ���Լ����ڵ��漰��ҵ�ݶ��ֲ�ʽ�����վ�ı������Ʒ��

������������������ŵ㣬����Ϊһ��ȫ�µĹ�����������ѿ�������ҵ����������Ȼ���������ս��

���ѿ�������������ȱ�㣬һ���ȶ��Խϲ�����ڴ����Ӧ��ʱЧ����ʧ���⡣���ѿ��ؾ����������������µ��ص㣬�ȶ��Խϲ�����϶̡�Ŀǰ�ѱ����ĸ��ѿ����������������ֻ�ܴﵽ��ǧСʱ��Զ���ھ����ء����⣬Ŀǰʵ����������ĸ��ѿ��������С�����г���Ҫ��̫���ܵ���ڳߴ��������Զ��

ʵ��֤��������������������1000~2000Сʱ���Ҿͻ���˥���������ѿ�����������1.2��Сʱ��������˥���������ȶ��Ժ�����ʵ���������ھ����صġ����⣬�������IJ�Ʒά�ȵ�һ��ÿ���ܴ����������棬�ǿ���ȷ��������ģ��ȵ�ɱ���Ψһ��ָ�ꡣ�����ѿ�̫���ܵ��ʵ��Ч�ʺ;���̫���ܵ�ز�������ɱ���Ϊ�����ص�һ�룬��Ϊ�ͻ��ṩ���õ�Ͷ�ʻر��ʣ������м�����г��ռ䡣

��һƪ�� ��Ϣ��Ѷ202208

��һƪ�� û����